誰が遣うの?

世の中は仕事始めですね。

私はホリーズ始めしました。

親が自分の子に財産を遺す方法としては「遺言」が挙げられます。

遺留分の問題や、実際に遺言を執行するまでの認知症対策など、考えねばいけない部分はありますが、

何もしないよりは全然マシです。

ただ、財産を受け取る側の子が障がいなどでそれを活かす能力がなかった場合、文字通り宝の持ち腐れとなってしまいます。

遣えないだけならまだしも、悪い人に騙されて骨の髄まで搾り取られてしまいかねない。

年利〇%を謳う投資詐欺とか。

「確実に儲かる」というのは120%詐欺だと思ってください。

確実に儲かるのは仕掛ける側だけです。

閑話休題

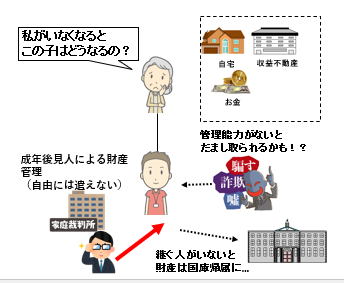

こうした場合まず思いつくのは子に成年後見人を付けることですが、

成年後見人の場合は自由に財産は遣えません。

本人(被後見人)にどれだけ財産があったとしても、生活に必要不可欠なものしか遣えません。

旅行や本人の娯楽等には遣わせてくれません。

更には子が将来亡くなった場合、子が一人っ子で相続人がいなければ親がその子に残した財産が国のものになってしまいます。

私も昨年初めて、相続人がおらず遺言を遺せずお亡くなりになった方の相続財産清算人の申立をしましたが、

ホントに「もったいなー」と思いました。

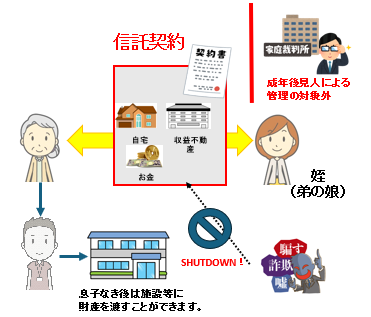

こういう場合に便利なのが「信託」です。

信託だと、子に財産を遺すだけでなく、子のために財産を遣ってくれる人も決めておくことができます。

上図で言えば姪御さんのことです。

母親と姪が信託契約を締結します。

母親が自分の財産を姪に託すので、

母親が「委託者」、姪が「受託者」となります。

信託財産の受益権(実際の財産権は)

母親→息子に引き継がれるようにしますが、

姪は「息子さんのために」その財産を遣うことが出来ます。

何が息子さんのためかは、信託契約書で決めておきます。

姪がしっかりしているので、悪い人に騙されることもなく、

また、信託する財産は将来息子さんに成年後見人がついたとしても成年後見人の財産管理の対象外です。

そして、息子さんが将来天に召された時は残った財産は息子さんがお世話になった施設に寄付するということもできます。

すべて最初の母親と姪との契約で決めます。

ここに出てきませんが、この信託では受託者である姪の役割が重要なので彼女になにかあった場合に備えて

姪の家族など、予備の受託者をあらかじめ決めておくこともできます。

遺言に比べるとかなり「使える」と思いませんか?

信託は色々な活用法がございます。

以下の相談会でも信託のスペシャリスト2名が親身になって話を聴いて分かりやすくお答えしますよ!

お申込みはこちらから!